学术研究

深大金融科技学院举办科研基金申请专题讲座 澳门科技大学赵新元教授分享申报经验

深大金融科技学院学术讲座 香港城市大学冯冠豪副教授开展“Active Mutual Fund Co-Holdings and Local Information Diffusion”主题报告

深大金融科技学院学术讲座 中国人民大学尹恒教授开展“识别管理要素的企业生产率效应:基于上市辅导的研究”主题报告

2025/10/14

深大微众冠名讲座 南方科技大学李仲飞教授开展“金融科技与企业信息操纵”主题报告

2025年10月9日下午,学院特邀请南方科技大学李仲飞教授作专题学术讲座。

2025/09/28

深大微众冠名讲座 香港中文大学吴东辉教授开展“Real Effects of Auditors’ Integrated Audit Experience: Evidence from Client Operational Efficiency”主题报告

为增强学院学术氛围,加强学术科研合作,金融科技学院持续开展系列学术讲座。2025年9月26日上午,学院特邀请香港中文大学吴东辉教授作专题学术讲座。 本次讲座中,吴东辉教授介绍了其最新研究成果,研究探讨企业能否通过利用审计师的综合审计经验来提升运营效率。通过研究发现,这种经验与整体运营效率显著相关。为强化验证效果,研究团队采用分阶段实施强制性内部控制审计的方式,为综合审计经验对客户运营效率的积极影响提供了有力证据。...

2025/09/28

深大微众冠名讲座 杰出学者系列 第十期 北京大学涂云东教授开展“The Factor Tree: A Data-Driven Approach to Regime Switching in High-Dimensions”主题报告

为增强学院学术氛围,加强学术科研合作,金融科技学院持续开展系列学术讲座。2025年9月23日下午,学院特邀请北京大学涂云东教授线上开展专题学术讲座。 本次讲座中,涂云东教授介绍了其最新研究论文。研究发现阈值因子模型在捕捉高维时间序列中的快速状态转换动态方面具有关键作用,但现有依赖单一预设阈值变量的框架常存在模型设定错误和推断结果不可靠的问题。通过提出一种新型因子树模型,该模型将分类回归树(CART)原理与高维因子分析相结合,...

2025/09/28

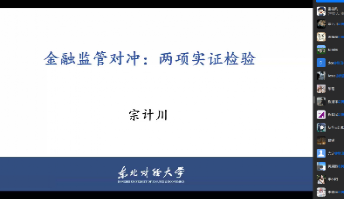

深大金融科技学院学术讲座 东北财经大学宗计川教授开展“ 金融监管对冲:两项实证研究”主题报告

为增强学院学术氛围,加强学术科研合作,金融科技学院持续开展系列学术讲座。2025年9月22日晚上,学院特邀请东北财经大学金融学院院长宗计川教授线上开展专题学术讲座。 本次讲座中,宗计川教授介绍了其最新研究论文。研究发现:监管对冲指的是被监管者在应对监管政策带来的冲击时,为了应对监管的政策影响(冲击)而采取成本转嫁或风险转嫁的策略性行为,结果发现部分抵消或削弱了监管政策意图达到的效果,这个问题具有现实普遍性。...

2025/09/16

深大微众冠名讲座 青年学者系列 第二期 中国人民大学廖冠民教授开展“Does Mandated Non-diversification Increase Firm Value?”主题报告

为增强学院学术氛围,加强学术科研合作,金融科技学院持续开展系列学术讲座。2025年9月11日上午,学院特邀请中国人民大学廖冠民教授作专题学术讲座。 本次讲座中,廖冠名教授介绍了其最新研究成果。研究发现:企业多元化如何影响公司价值是公司治理领域的核心议题,但相关讨论仍存在争议。为探究这一问题,通过以中国强制性指令为切入点——这些指令迫使本土国有企业(SOEs)不得进行业务多元化。自2015年实施改革以来,中国要求本土国有企业调整业务重心。...